룰루레몬 애슬레티카(Lululemon, LULU)

룰루레몬 애슬레티카(Lululemon Athletica)는 운동복, 액세서리 등을 디자인 및 판매하는 프리미엄 스포츠웨어 브랜드이다.

전 세계 600개 이상의 매장을 운영하고 있으며, 국내에도 더현대 서울, 롯데백화점 본점 등에서 오프라인 매장이 운영되고 있다.

최근 레깅스는 운동복과 평상복의 경계를 허문 애슬레저룩의 대표 아이템으로 불리며, 룰루레몬의 레깅스는 '요가복의 샤넬'이라고 불리며 높은 인기를 얻고 있다.

룰루레몬은 SNS(소셜 네트워크 서비스)를 통해 20~30대 여성들에게 꾸준히 인기를 얻고 있으며, 레깅스의 이미지를 운동복, 내복에서 건강한 여성을 상징하는 옷으로 변화시키고 있다.

이러한 인기 덕에 룰루레몬의 매출은 가파르게 상승하고 있으며, 최근에는 홈트레이닝 기업인 미러를 인수하여 온라인 구독 서비스를 시작했다.

경기침체에도 승승장구하고 있는 룰루레몬의 2022년 4분기 실적을 알아보자.

룰루레몬 애슬레티카 투자지표 (2022.12.16 기준)

시가총액 : 393억 달러

주가 : 321.24 달러

배당금 : 없음

PER (주가수익비율) : 33.6 배

PBR (주가순자산비율) : 12.9 달러

ROE (자기자본이익률) : 41.4 %

룰루레몬 애슬레티카 실적

2022년 12월 8일 룰루레몬(Lululemon, LULU)이 22년 4분기 실적을 발표했다.

1. 매출은 18.6억 달러를 기록하여 전년 대비 28% 증가했다. 이는 시장 예상치인 18.1억 달러를 상회하는 실적이었다.

북미 지역의 매출은 26% 증가했으며, 유럽과 아시아 매출이 41% 크게 증가했다. 또한 오프라인 매장 매출은 14% 증가했으며, 온라인 플랫폼을 통한 매출은 31% 증가했다.

2. 매출총이익은 전년 대비 25% 증가한 10억 달러를 기록했으며, 55.9%의 매출이익률을 기록했다.

3. 영업이익은 3.5억 달러로 전년 대비 25% 증가했으며, 영업이익률은 19%를 기록했다.

4. 주당순이익은 2.00 달러를 기록해 전년 1.44 달러에 비해 크게 증가했으며, 시장 예상치인 1.96 달러를 상회했다.

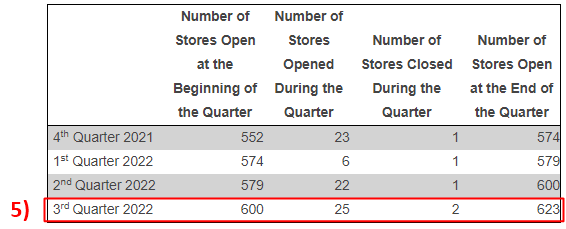

5. 4분기에 25개 매장을 새로 오픈하여 전 세계 623개의 매장을 운영하고 있으며, 다음 분기에는 30개 매장을 오픈할 예정이다.

6. 룰루레몬은 미국, 캐나다 등의 북미 지역에서 80% 이상의 매출을 올리고 있으며, 해외 매출도 빠르게 증가하고 있다.

7. 룰루레몬은 오프라인 매장을 통해 50% 가까운 매출을 올리고 있으며, 기존의 오프라인 및 온라인 유통업체를 거치지 않고 기업과 소비자가 직거래를 하는 형태의 비즈니스인 D2C(Direct to Customer)를 통해 40% 가까운 매출을 올리고 있다.

룰루레몬 애슬레티카 주요 뉴스

'요가복의 샤넬' 룰루레몬, '홈트' 스타트업 미러 인수

'요가복의 샤넬' 룰루레몬, '홈트' 스타트업 미러 인수, 인수가 5억달러 코로나19로 뜬 원격운동 시장 진입 포석

www.hankyung.com

룰루레몬이 홈트레이닝 원격 스타트업인 미러를 5억 달러에 인수했다.

룰루레몬은 미러 인수를 통해 온라인 구독 사업을 시작했고, 최근 성장하고 있는 홈트레이닝 시장으로 사업 영역을 확대했다.

최근 레깅스 열풍을 일으킨 룰루레몬과 홈트레이닝 기업인 미러의 시너지가 주목받고 있다.

주가 및 전망

룰루레몬의 최근 주가와 주당순이익은 다음과 같다. 2021년 코로나19로 인해 요가와 홈트레이닝이 인기를 끌며 상승했던 주가는 올해 30% 넘게 하락했다.

룰루레몬은 꾸준히 16억 달러 이상의 분기 매출과 3억 달러 이상의 영업이익을 올리고 있다.

룰루레몬의 분기별 영업이익률과 순이익률은 다음과 같으며, 20% 이상의 영업이익률을 기록하고 있다.

“요가복의 샤넬이었는데”...코로나 끝나자 기대에 못미친 룰루레몬

스포츠의류 기업인 룰루레몬 애슬레티카(룰루레몬)가 기대에 못 미친 실적을 내놨지만 월가에선 목표주가를 높이고 있다

vip.mk.co.kr

룰루레몬은 작년 코로나19 특수에 힘입어 주가가 485 달러까지 상승한 뒤 현재는 30% 넘게 하락했다.

하지만 이번 분기 시장 예상치를 상회하는 실적을 발표했으며, 글로벌 소비 둔화에도 룰루레몬의 수익성은 꾸준히 좋아질 것으로 예상된다.

1. 해외 매출의 성장이 빠르다. 룰루레몬은 여전히 미국, 캐나다 등 북미 지역에서 대부분의 매출을 올리고 있지만, 유럽과 아시아의 매출이 빠르게 성장하고 있다.

또한, 중국의 코로나19 폐쇄 조치가 중단하면서 중국 시장 매출이 빠르게 증가할 것으로 기대된다.

2. 코로나19로 인해 오프라인 매장의 성장세는 둔화되었지만, 이커머스 매출이 빠르게 성장하고 있다. 특히, 룰루레몬은 직접 사이트를 운영하기 때문에 광고비, 수수료가 들지 않아 더 높은 영업이익률을 낼 수 있다.

3. 미러 인수를 통해 구독 서비스를 시작했으며, 소비자들이 룰루레몬 제품에 대해 높은 충성심을 보인다.

룰루레몬은 꾸준히 두 자릿수의 고성장세를 유지할 것으로 예상되기 때문에 룰루레몬을 분할 매수하기 적절한 시기라고 생각된다.

함께 보면 좋을 글

[기업 분석] 어도비 (Adobe, ADBE) 22년 4분기 실적 및 주가 전망

어도비 (Adobe, ADBE) 글로벌 소프트웨어 기업인 어도비(ADBE)가 12월 15일 4분기 실적 및 2022년 실적을 발표했다. 포토샵, PDF 등으로 익숙한 어도비는 소프트웨어 구독 기반의 수익 모델을 통해 매출을

zih8424.tistory.com

[기업 분석] 텔라닥(Teladoc, TDOC) 3분기 실적 및 주가 전망

텔라닥(Teladoc, TDOC) 미국 원격의료업체인 텔라닥은 2022년 9월 30일에 3분기 실적을 발표했다. 비대면 진료 시장의 글로벌 리더인 텔라닥은 1만 명 이상의 의료진이 중증질환부터 정신과 상담까지

zih8424.tistory.com

[기업 분석] 테슬라(Telsa) 3분기 실적 및 주가

테슬라(Telsa) 실적 10월 19일 테슬라의 22년 3분기 실적이 발표됐다. 매출은 전년 3분기 대비 56% 증가한 214.5억 달러를 기록했지만, 시장 예상치인 219.6억 달러를 하회하는 기록이었다 순이익은 32.9

zih8424.tistory.com

'주식 > 기업 분석' 카테고리의 다른 글

| [기업 분석] 오라클 (Oracle, ORCL) 23년 2분기 실적 및 주가 전망 (0) | 2022.12.22 |

|---|---|

| [기업 분석] 코스트코 (Costco, COST) 23년 2분기 실적 및 주가 전망 (0) | 2022.12.20 |

| [기업 분석] 어도비 (Adobe, ADBE) 22년 4분기 실적 및 주가 전망 (0) | 2022.12.17 |

| [기업 분석] 텔라닥(Teladoc, TDOC) 3분기 실적 및 주가 전망 (0) | 2022.12.15 |

| [기업 분석] 코카콜라(Coca Cola, KO) 3분기 실적 및 주가 (0) | 2022.12.13 |

댓글